りょうま(@ytq_ryoma)です。

皆さんはideco(イデコ)をご存知でしょうか?近年じわじわ話題になりはじめた金融商品の1つなのですが、サラリーマンの方はもちろん、個人事業主の方は特に必見です。節税効果も見込めるideco(イデコ)を自分なりに調べてみました。

“生きたお金”の使い方、それがiDeCo(イデコ)

話題の金融商品「iDeCo(イデコ)」を申込みました。

イデコとは簡単にいうと、

個人型確定拠出年金「iDeCo(イデコ)」とは?

加入者が月々の掛金を拠出(積立)し、予め用意された金融商品で、運用し、60歳以降に年金または一時金で受け取ります。

※60歳になるまで、引き出すことはできません。

iDeCoナビより抜粋

という金融商品で、私の個人の理解で説明すると

①60歳までの毎月の積立貯金で、

②インデックス投資ができ、

③積立てた分は全額所得控除できる

という、現段階でわりと最強クラスの節税が見込める仕組みです。

イデコの仕組みについては、わりと情報がでているのですが、「個人型確定拠出年金センター」のサイトがわかりやすいです。

ネット証券口座からの申込みはおすすめだが・・

私は住信SBIネット銀行とSBI証券を主に利用しております。

ですので、住信SBIネット銀行の提携証券であるSBI証券からイデコの申込みをしました。

申込みとっても、書面による申込みになりますので、申込み書類を取り寄せる必要があります。

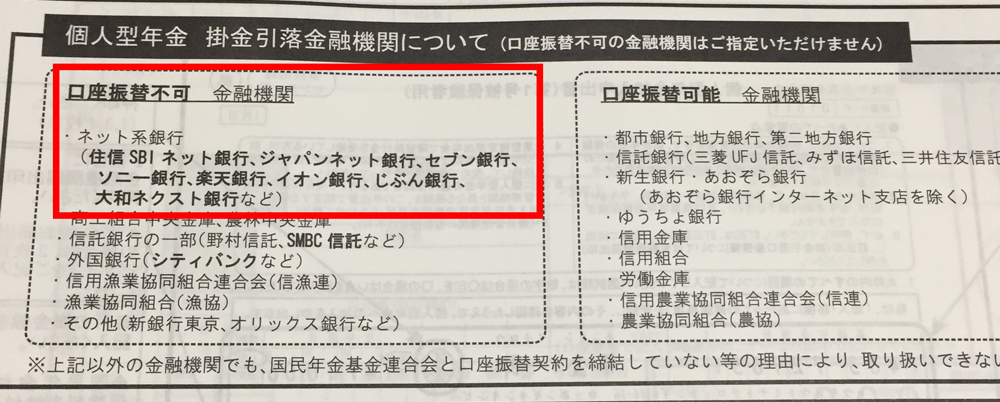

一通りの項目を記入し、引き落としの銀行口座を書くのですが、ここに要注意事項があります。

残念なことに軒並みネット系銀行は全て利用不可です・・

私は住信SBIネット銀行のヘビーユーザーなので、ここから引き落としが出来ないのは非常にマイナスです。

ネット証券からの申込みに対しては、提携ネットバンクをせめて使えるようにしてもらいたいですね。

仕方ないので三井住友銀行を指定。全く使っていないので、解約しようか考えていたのですが、思わぬ形で役に立ちそうです。

毎月お金を三井住友に移すのは手間ですが、現状仕方ないですね。

きっとそのうちネットバンクも対応になると期待します。

一番の目的は節税と蓄財

イデコ分の所得控除のおかげで、毎年の確定申告での所得金額がさらに下げられそうです。

とは言えWEB制作業ではそんなに経費も使うこともなかったので、私にとってはありがたい制度です。

結婚して夫婦でお金を管理していますので、将来の子供のためにもできるだけ残しておきたいと思っています。個人のファッションや趣味や飲み代で使うと、いわゆる”死に金”となってしまい、使った金額を活かすことができません。

せっかく稼いだお金ですし、銀行貯金だけではもう期待できない時代です。イデコのスタートにより、国策として本格的に個人による投資を促していると思います。

最初は強制的な積立貯金や投資というものに抵抗がありました。ですが、結婚してからの私の誓いである「難しい・解らない・関係ない」から逃げないこと。自分のためではなく、妻のため、子供のためという意識で、前に進んでいます。

さらにイデコはインデックス投資ですので、国内債券&株式、海外債権&株式、などをプロが運用するので、基本的に放置でよいということ。掛け金は収入によって調整が効くという点も安心材料です。

たまたま個人事業をしているおかげで、所得控除の恩恵を受けれることも知り、さらに積立投資ができる。まさにこれが生きたお金の使い方ではないでしょうか。

ちなみに小規模企業共催もMAXでかけていますので、イデコもMAXでかければ節税効果が抜群になります。

同じ個人事業を営まれている方は是非ともおすすめしたいですね。

↓こちらの記事も続けてどうぞ

WealthNavi(ウェルスナビ)は1ヶ月でどのくらい増えたのか

はじめての株式投資 〜まずはケツを叩くきっかけから〜